宝龙地产半年报惊艳:收入净利双增,打造业绩“共同富裕”样本

近日,中央财经委员会第十次会议召开,会上的一个重要议题就是“共同富裕”。而自从年中,国家出台支持浙江高质量发展建设共同富裕示范区政策发布,“共同富裕”就已成为全民关注的热点词。

那么,究竟什么是共同富裕呢?楼市资本论发现刚刚公布半年报的宝龙地产就用业绩指标给大家做了个示范。

8月19日,宝龙地产(01238.HK,下称“宝龙”)发布2021年上半年财报。截止6月30日,宝龙实现:

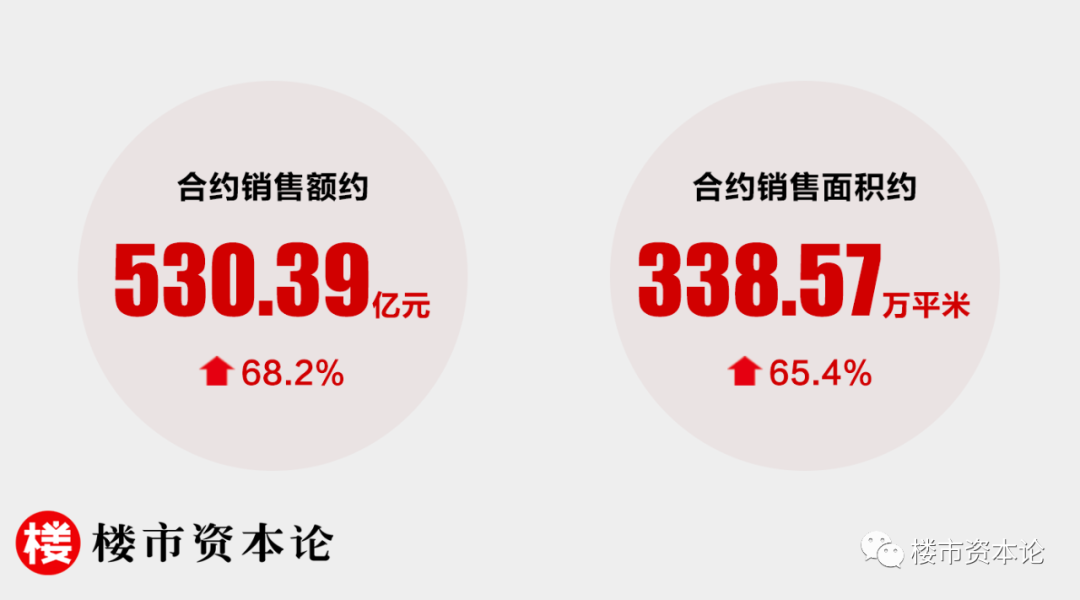

合约销售530.4亿,同比上升68.2%,实现全年目标的50.5%;

总收入207.3亿元,同比上升20.7%;

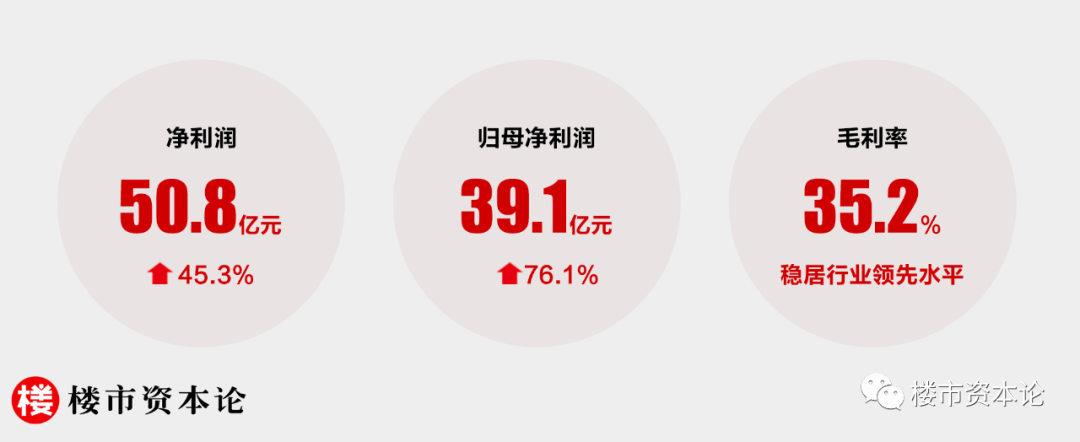

净利润50.8亿元,同比上升45.3%;

归母净利润39.1亿元,同比上升76.1%;

归母核心盈利25.5亿元,同比上升41.8%;

毛利率35.2%,稳居行业领先水平;

建议宣派中期股息每股18港分,同比上升50%。

没错,从业绩持续高质量增长到盈利能力大幅提升,以及土储优势领先和财务稳健“零踩线”,还有旗下重要业务板块宝龙商业的业绩表现也十分亮眼,在这份财报里,可以说能看到的业绩指标都很出色,宝龙这半年妥妥的交出了一份上市房企业绩指标的“共同富裕”样本。

在业内带头大哥万科喊出“活下去”口号后,历经疫情和形势复杂的上半年,宝龙能有这样优异的业绩表现,实属不易。这也让一众资本机构纷纷给予宝龙积极评价。如标普就上调宝龙公司主体评级至BB-,债券评级至B+,展望稳定,这也是宝龙地产上市以来首次迈入“BB级”行列。

业绩会上,宝龙地产总裁许华芳对于宝龙地产近年来一直维持高毛利较为满意,并表示这一水平要维持下去。他还强调:“不拿贵地,不借贵钱,下半年重点抓销售。”

所谓大道至简。在楼市资本论看来,许华芳总裁朴实的一句话或就是宝龙傲人业绩的关键,拿对地,稳发展,重品质、重服务一切围绕客户需求走,战略精准,执行力强,自然也就回报喜人。

【一】业绩高质量增长,盈利能力大幅提升

今年以来,新冠疫情仍在不断反复,叠加三道红线、集中供地、监管扩容、信贷额收紧等政策,地产行业发展压力有增无减,行业整体表现低迷。然而,宝龙地产犹如异军突起,迈着坚定的步伐,在上半年不仅实现业绩高质量增长,盈利能力也得到大幅提升。

销售业绩是实现盈利的大前提。2021年上半年,宝龙地产实现合约销售额约为530.39亿元,较2020年同期增加约68.2%;实现合约销售面积约为338.57万平方米,较2020年同期增加约65.4%。

较之年初定下的全年销售目标1050亿元,已完成过半。根据宝龙下半年推货量1184亿元估算,只要下半年实现40%多的去化率,就可完成全年目标,并且最新数据显示,今年前7个月宝龙已完成销售624.85亿元,同比增长60.1%,提前完成目标的势头很猛。

事实上,除了卖的多卖得快,宝龙在销售规模优势之上,还卖得好。报告期内,宝龙地产净利润50.8亿元,同比上升45.3%;归母净利润39.1亿元,同比上升76.1%;毛利率35.2%,稳居行业领先水平。特别是归母净利润,创下了近年来的新高。

楼市资本论发现,宝龙多项业绩关键指标表现亮眼,也被嗅觉敏感的资本机构关注到了,花旗、高盛、瑞银、兴业、华泰、国泰君安等知名投行相继发布看好研报,并有多家机构上调对宝龙地产的目标价。

【二】聚焦长三角、大湾区,成本优势突出

宝龙产品卖的好,说到底离不开管理层的战略决策力。

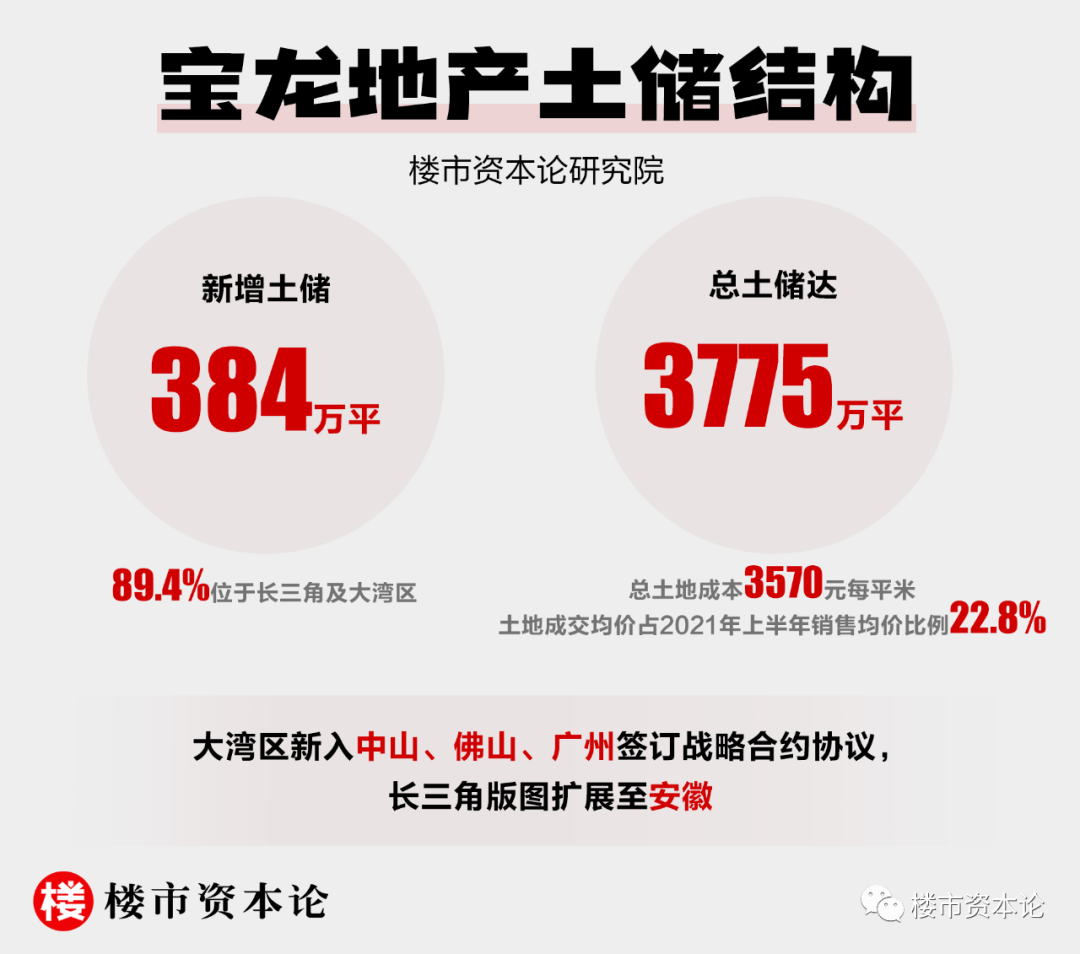

宝龙地产,正如其名字,一心跟随国家战略,并善于抓城市发展机遇。近年来,宝龙地产的“1+1+N”投资布局战略坚定不移地锚定国家级政策热点长三角和大湾区,上半年共新增优质地块19幅,共计384万平方米,其中84.9%位于长三角及大湾区。长三角版图还进一步扩展至安徽,大湾区则新进中山、佛山两座城市,并与广州市政府签订了500亿元战略投资协议,将其作为重要的目标市场和重点投资区域。

回过头梳理上半年的投资市场,热度最高的、最具投资价值的,莫过于长三角、粤港澳大湾区的核心土地。这两个区域,也是后疫情时代,整个中国房地产经济复苏的基本盘。甚至,业内已经有得长三角、大湾区者得天下的说法,也足见宝龙慧眼。

与此同时,凭借综合体拿地优势,公司还在持续降低土地成本。截至上半年,公司总土地平均成本价为3570元/平方米,土地成交均价占2021年上半年销售均价比例为22.8%,成本优势突出,为后续的利润增长留足了空间,也为未来经营品质的提升和规模的稳步增长提供有力保障。

楼市资本论想说,难怪业绩会上,许华芳总裁对年初宝龙提出的“新五年战略规划”信心满满,即2025年自持购物中心超百座、核心利润超百亿、权益销售额超千亿、上市公司总市值超千亿。今年上半年,确实为新五年开了个好头。

【三】营利双增,宝龙商业撑起第二增长曲线

战场上,主攻辅助默契配合,才能取得胜利。宝龙商业作为宝龙地产旗下重要业务版块,上半年宝龙商业(HK.9909)的表现也同样亮眼。

作为内地首家在港上市的商业运营服务商,宝龙商业一直以来都是市场关注的焦点。2021年上半年以来,宝龙商业快步成长、多维精进,在战略布局、经营管理以及科技赋能等方面取得显著突破。

财报显示,2021年1-6月,宝龙商业实现营业收入11.7亿元,同比增长34.8%;归母净利润2.03亿元,同比增长40.3%;归母核心净利润2.31亿元,同比增长59.4%;综合毛利率为32.8%,同比增长3.5个百分点。与此同时,公司持续为股东缔造高额回报,拟派发中期股息每股0.15港元,同比增长50%。

上面的数据展现了过去的优秀,还有一组数据蕴含着未来的实力。上半年,宝龙新增土地储备中含商场7家,规划面积55万平方米 ,下半年计划开业10家宝龙广场、3家宝龙天地及5家宝龙星汇项目,商业规模加速扩张,有利于公司进一步巩固在商业地产领域的领先优势。

宁波宝龙一城

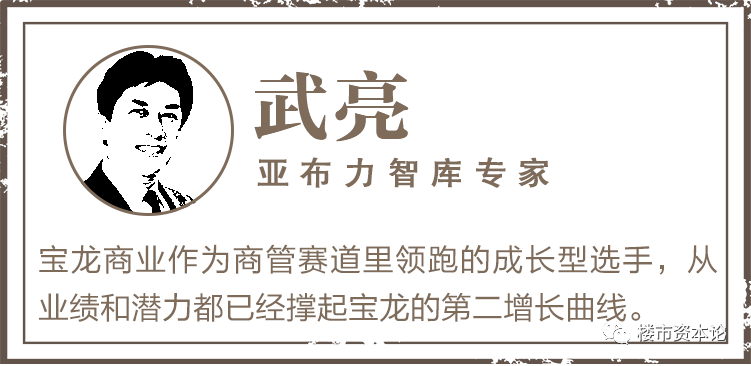

在亚布力智库专家武亮看来,分析历年宝龙商业的盈利数据,其综合毛利率由2016年的21.84%提升至如今的32.8%,表现稳健,考虑到未来的规模效应,宝龙商业的毛利率提升空间仍然值得期待。宝龙商业作为商管赛道里领跑的成长型选手,从业绩和潜力都已经撑起宝龙的第二增长曲线。

【四】绿档宝龙,财务稳健“零踩线”

从销售数据到盈利指标,在进攻端全面开火的宝龙,在防守上也毫不含糊。

宝龙地产财务一直保持稳健状态,财务表现持续优化。截至2021年6月底,宝龙地产净负债率为77.84%,剔除预收款后的总资产负债率为69.98%,现金比短债为109.29%,“三道红线”继续保持绿档,体现出较强的经营能力和抗风险能力,同时也为宝龙进一步发展提供强劲保障。

为稳健财务,宝龙还在坚定执行“不拿贵地,不借贵钱”策略。首席财务官廖明舜透露,今年宝龙到期的债券规模大概有70亿,目前已兑付大约40多亿,剩下大概30亿。其中有两只债券,宝龙安排了在9-12月做回购;据其透露,今年发了一笔5年期的境外债券,票面利率4.9%,综合收益5.1%,在业内处于较低水平。

廖明舜还指出,宝龙境内债市场化程度高,目前30%由银行与理财子公司持有,50%是由大规模资金持有,另外20%为券商资管,还有少量信托私募。加上今年境内评级提升,宝龙境内融资正在往好的方向发展。

公开资料显示,众多机构给予宝龙地产积极评价。标普上调公司主体评级至BB-,债券评级至B+,展望稳定,这也是宝龙地产上市以来首次迈入“BB级”行列。大公国际也将宝龙地产子公司宝龙实业的主体长期信用等级评定为AAA级。

在新周期、新环境下,随着我国经济发展已由高速增长转向高质量发展阶段,房地产行业也正在经历从规模速度到质量效益方向的转变,如何“稳健突围”已成为当下房地产行业主旋律。

楼市资本论认为,坚持高质量发展理念已入佳境的宝龙地产,以从销售、盈利、土储、第二增长曲线及财务等方面均达到“共同富裕”的优异业绩指标,成为房企成长的优秀样本。

相信宝龙未来仍将持续做大做强商业地产主营业务,进一步提升企业运营能力,也期待其在长三角、大湾区等国家级战略热土上收获更多回报,以更加稳健的姿态完成新目标。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。